泰国汽车行业要求政府提高中国汽车税务,大马市场应该警惕同样情况发生?

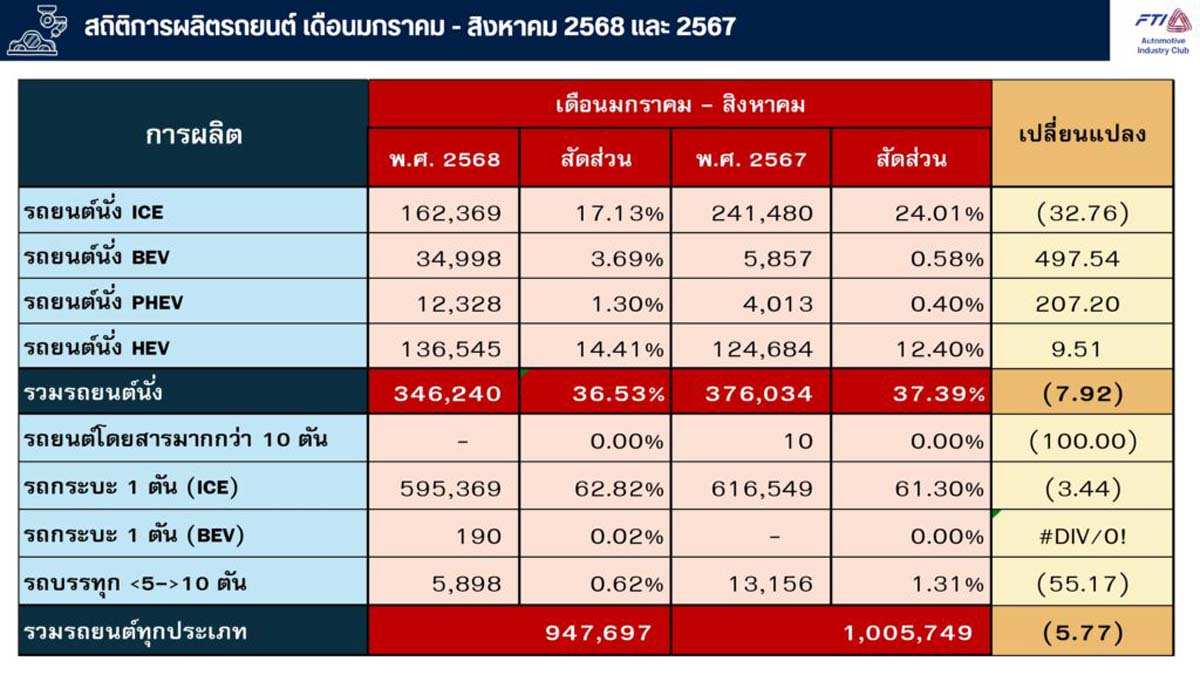

过去几十年来,泰国一直都是东盟汽车工业最成功的国家之一。Toyota、Honda、Isuzu、Mitsubishi、Nissan 等日系品牌,长期把泰国当成东盟生产与出口中心,因此泰国也被称为 “Detroit of Asia”。巅峰时期,泰国一年汽车出口量接近 100 万辆,供应链体系更是东盟最完整。

但如今,这个曾经看起来牢不可破的汽车王国,却开始出现越来越明显的不安。原因很简单:中国汽车品牌正在快速改变整个东盟汽车市场。尤其是 EV 时代来临之后,中国品牌几乎是以“全面压境”的方式进入泰国市场。中国品牌断推出价格更低、配备更高的新车型,同时也掀起激烈价格战。

消费者当然开心,因为可以买到更便宜、更高科技的 EV。但问题是,真正开始感到恐慌的,其实是泰国本地汽车供应商。最近,泰国多个汽车相关协会,包括泰国汽车零件制造商协会(TAPMA)与 EV 协会,已经公开要求政府提高中国进口 EV 税务,同时加强 local content(本地化率)规定,希望保护本地汽车工业。

很多人会觉得:“有便宜 EV 不是很好吗?为什么 supplier 会怕?”因为真正强大的汽车工业,从来都不只是“卖很多车”,而是背后有没有完整产业链。过去几十年,日本车厂在泰国建立的不只是 assembly plant,而是一整套完整生态。从引擎、变速箱、排气系统,到钢材、线组、塑料件、电子模块,几乎都有大量本地 supplier 参与。也因为这样,泰国才建立起数千家汽车相关企业,并养活大量就业人口。

但 EV 时代开始之后,整个游戏规则开始改变。因为很多中国 EV 企业采用的是 vertically integrated(垂直整合)模式。简单来说,就是大量核心零件自己生产,或者直接沿用中国原有供应链,而不是像过去日系品牌那样,大规模扶持当地 supplier。

而最让泰国汽车行业震惊的是,根据泰国汽车零件制造商协会此前透露,目前泰国大约有 660 家汽车零件供应商,但真正成功拿到中国品牌订单的企业,据说只有约 18 家。这个数字,其实已经非常说明问题。换句话说,虽然中国 EV 在泰国销量越来越高,但大量泰国本地 supplier 却没有真正受惠。

很多中国品牌虽然已经在泰国建厂,但包括电池、电机、电控系统,甚至部分底盘与电子架构,依然高度依赖中国本土供应链。结果就是,本地 supplier 能分到的订单非常有限。更现实的是,当中国 EV 开始疯狂降价之后,日本品牌销量也开始受到冲击。对于长期依赖 Toyota、Honda、Isuzu 订单的泰国 supplier 来说,这等于“双重打击”。

一边是中国品牌不给太多订单,另一边则是传统日系订单开始减少。根据当地行业组织说法,目前部分泰国 supplier 的订单已经明显下跌,甚至有工厂开始缩短工时、裁员,部分小型供应商更直接关闭。所以如今泰国汽车行业要求政府提高中国 EV 税务,其实背后真正担心的,并不是“中国车卖太多”,而是整个本地汽车工业可能慢慢被掏空。

因为如果未来泰国市场只剩下“卖很多中国 EV”,但本地 supplier、研发能力与工业技术却没有同步成长,那么长期来看,整个产业链其实会越来越脆弱。而这件事,其实也非常值得马来西亚警惕。因为如今的大马市场,同样开始进入“中国车时代”。

过去几年,中国品牌在马来西亚的发展速度同样非常惊人,而且最大优势同样是“高配备、低价格”。以前很多消费者对中国车还有疑虑,但现在越来越多人开始发现,中国品牌不仅设计越来越漂亮,科技配备甚至已经开始超越部分日系与韩系品牌。

问题就在这里。如果未来大马市场也进入全面价格战,那么本地供应链是否承受得住?尤其马来西亚其实同样拥有相当完整的汽车零件工业体系。根据 Malaysian Automotive Component Parts Manufacturers(MACPMA)资料,目前大马汽车零件行业拥有约 70 家大型与中型 OEM supplier,同时背后还涵盖大量 Tier-2 与 Tier-3 企业,整个产业链涉及数百家公司。而这些 supplier,长期以来其实非常依赖 Proton、Perodua、Honda、Toyota 等品牌。

如果未来市场结构突然改变,本地 supplier 是否有能力快速转型 EV?中国品牌又会不会真正采用大马 supplier?这些问题其实非常现实。不过目前来看,大马政府的方向和泰国有些不同。

相比泰国过去偏向“全面开放 EV 市场”,MITI 如今明显更强调 local content 与供应链发展。无论是 Proton 与 Geely 在 Tanjung Malim 推动 Automotive High-Tech Valley(AHTV),还是 Chery 在 Lembah Beringin 建厂,甚至 Perodua QV-E 不断强调本地化率,本质上其实都是希望未来马来西亚不只是“卖 EV”,而是真正建立属于自己的新能源汽车产业链。

而且最近,马来西亚汽车零件行业组织 MACPMA 也公开支持 MITI 针对 CKD 与本地供应链的政策,并强调外国投资必须真正强化本地产业,而不只是单纯进口与组装。因为汽车工业从来都不只是汽车本身。

它背后牵涉钢铁、电子、电池、半导体、软件、物流、工程技术,甚至出口能力。而马来西亚本身又拥有东盟最强之一的 E&E 产业,这也是为什么很多人开始认为,大马未来真正的机会,其实是在 “E&E + EV” 的结合。当然,对于消费者来说,车价越便宜肯定越好。

但对于政府而言,他们必须思考另一件更长期的问题:未来的马来西亚,到底只是中国汽车品牌的销售市场,还是能够真正建立属于自己的新能源汽车工业链?而如今泰国汽车行业爆发的焦虑,其实已经提前给整个东盟一个非常现实的警告。